Fabrício Mainenti

RedatorTodos os chips de ponta do planeta — seja no seu celular, treinando um modelo de IA ou guiando um míssil — passam por uma única máquina fabricada por apenas uma empresa. Não existe um segundo fornecedor. Não há Plano B. Se a ASML parasse de vender amanhã, o progresso na fronteira tecnológica da indústria de semicondutores simplesmente travaria.

A Apple não detém esse tipo de poder sobre o iPhone, nem a NVIDIA sobre as GPUs; ambas enfrentam concorrência, pelo menos em teoria. A ASML, não.

O que chama a atenção é que essa posição não surgiu de uma superioridade avassaladora desde o primeiro dia; pelo contrário, ela emergiu de uma empresa que quase faliu várias vezes e — ao longo do caminho — tomou uma decisão que suas rivais japonesas jamais imitaram. Uma decisão da qual elas quase certamente se arrependem hoje.

A ASML começou em 1984 como uma aposta arriscada — uma joint venture entre a Philips e a ASM International para vender a stepper PAS 2000, uma máquina que evoluiu a partir de desenvolvimentos internos da Philips durante a década de 1970.

Seu início foi tão precário quanto o de qualquer spin-off: houve atrasos, estouros de orçamento, a necessidade de reprojetar às pressas um componente hidráulico da máquina para um modelo elétrico, e a dependência de financiamento público holandês e europeu mesmo antes de a empresa existir formalmente.

Em 1988, a ASMI retirou-se do projeto. A ASML sobreviveu graças ao que a própria empresa descreve como uma última tábua de salvação arrancada do conselho da Philips. Sem esse resgate, não haveria história de litografia EUV para contar trinta e oito anos depois.

Essa história de origem deu origem a um fator que explica tudo o que se seguiu: a ASML nunca pôde se dar ao luxo de ser uma empresa fechada e autossuficiente. Para sobreviver, teve de aprender a negociar, montar componentes e persuadir terceiros.

A Nikon e a Canon, em contrapartida, entraram no mercado de litografia a partir de uma posição de força: eram gigantes da fotografia e da óptica com uma longa tradição de integração vertical. Paradoxalmente, essa mesma força acabou se tornando sua limitação.

A PAS 5500, lançada em 1991, marcou a primeira grande virada

Antes disso, a ASML ocupava um distante terceiro lugar, atrás das duas concorrentes japonesas. Posteriormente, a empresa começou a construir uma reputação de confiabilidade e longevidade de seus produtos — um diferencial que permanece em seu portfólio até hoje. Mais de 90% das unidades do modelo PAS 5500 fabricadas continuavam em operação trinta anos após o seu lançamento.

Esse dado é revelador: a ASML compreendeu desde cedo que vender uma máquina não significava o fim do relacionamento com o cliente, mas sim o início de uma relação de longo prazo envolvendo serviços, atualizações e gestão do ciclo de vida do produto. Enquanto as concorrentes focavam na venda de máquinas, a ASML focava na venda de um relacionamento.

A evolução seguinte ocorreu nos anos 2000 com o TWINSCAN (que apresentava um design de estágio duplo, permitindo que um wafer fosse exposto enquanto o próximo era alinhado) e com a geração DUV de imersão (modelos AT:1150i, XT:1700i, XT:1900i). Paralelamente, a empresa adquiriu o Silicon Valley Group em 2001 e a Brion em 2007, além de lançar o YieldStar em 2008.

Cada movimento expandia o negócio na mesma direção: vender não apenas resolução óptica, mas também controle de processo, software e produtividade. A ASML estava evoluindo de uma simples fabricante de scanners para algo muito mais difícil de replicar: uma fornecedora de todo o fluxo de trabalho que determina se uma fábrica de chips atinge suas metas de rendimento (yield).

E então surgiu a EUV — a aposta que mudou tudo.

Gerar luz de 13,5 nanômetros em escala industrial é, tecnicamente falando, um empreendimento quase absurdo.

Nenhum material absorve bem esse comprimento de onda; por isso, a luz precisa ser gerada disparando-se dois pulsos de laser contra gotas de estanho em movimento — até 50 mil vezes por segundo — e, em seguida, refletindo essa luz (nunca refratando-a, como ocorre na óptica convencional) por meio de um sistema de espelhos de ultraprecisão fabricados pela Zeiss. Sim, aquela Zeiss.

Os quatro gargalos que, por anos, quase tornaram o projeto inviável foram:

- A fonte de luz;

- A óptica reflexiva;

- A máscara;

- E a metrologia capaz de detectar defeitos em nanoescala nas velocidades de fabricação.

A ASML adquiriu a Cymer em 2013 para solucionar a questão da fonte de luz; A empresa fortaleceu sua parceria com a Zeiss e adquiriu uma participação de 24,9% na Carl Zeiss SMT em 2016 para garantir o fornecimento de componentes ópticos; no mesmo ano, adquiriu a HMI para inspeção por múltiplos feixes e, em 2020, a Berliner Glas para módulos ópticos e cerâmicos.

Cada aquisição permitiu à empresa suprir, uma a uma, as lacunas que ameaçavam inviabilizar o projeto EUV.

E aqui está o fato que melhor resume a diferença entre a ASML e suas rivais: a ASML conta atualmente com 5.100 fornecedores. Não se trata de um modelo de manufatura integrada — muito pelo contrário. Trata-se de coordenação.

A Zeiss fabrica o sistema óptico, a Cymer (agora parte da própria empresa) produz a fonte de luz, centenas de fornecedores menores fornecem componentes de precisão, e a ASML reserva para si o papel que realmente importa: a arquitetura do sistema, as interfaces entre essas peças, o software que as faz funcionar em conjunto e — acima de tudo — o relacionamento direto com a Intel, a TSMC e a Samsung.

A Nikon e a Canon fizeram a aposta oposta

A Nikon ainda se orgulha de fabricar suas próprias lentes de projeção como uma vantagem de custo, enquanto a Canon mantém uma cultura de forte integração vertical, enraizada em sua longa experiência no setor óptico.

Fazendo uma analogia, é a diferença entre a Apple projetar seu próprio chip e controlar cada parafuso do iPhone, e uma fabricante que decide, em vez disso, construir a rede que conecta mil fornecedores — e então assume o comando dessa rede.

Na área de eletrônicos de consumo, essa comparação não tem um vencedor claro, mas na litografia EUV existe um — e a vantagem é enorme. Para competir com a ASML hoje, ter um bom sistema óptico já não basta: é preciso replicar toda uma rede de fornecedores, anos de evolução na curva de aprendizado e uma relação de confiança com as três maiores fabricantes de chips do mundo. Essa é uma barreira de entrada muito mais formidável do que qualquer patente.

Há uma nuance crucial nessa história: em 2012, a ASML lançou um programa de coinvestimento no qual a Intel, a TSMC e a Samsung aportaram capital para acelerar o desenvolvimento da tecnologia EUV. Não se tratava apenas de financiamento. Tratava-se de vincular os roteiros tecnológicos (roadmaps) dos três maiores clientes do mundo ao sucesso (ou, de fato, ao fracasso) de uma única aposta tecnológica.

Uma vez que a tecnologia EUV finalmente funcionou, nenhuma das três empresas podia se dar ao luxo de abandonar o barco. Esse tipo de movimento — comprometer o cliente a tal ponto que o próprio negócio dele dependa do sucesso da sua tecnologia — é o que distingue um mero fornecedor de um parceiro estratégico. A Nikon e a Canon nunca alcançaram nada comparável, o que explica a diferença de status entre elas e a ASML de hoje.

Dito isso, retratar a história da ASML como uma sequência ininterrupta de sucessos seria ignorar seus contratempos. Em 2013, a ASML suspendeu o desenvolvimento de wafers de 450 mm — parte daquele mesmo programa de coinvestimento — devido à falta de demanda clara, redirecionando os recursos para a tecnologia EUV.

Houve incêndios que atrasaram entregas — como o ocorrido na Prodrive em 2018 ou o incêndio de 2022 na fábrica de Berlim, que afetou componentes críticos. Esses episódios servem como lembretes úteis de que o monopólio da ASML não é invulnerável; na verdade, ele é frágil justamente por depender de um número restrito de módulos e fornecedores que não podem ser rapidamente substituídos. A mesma rede que lhe confere vantagem competitiva é também o seu ponto fraco.

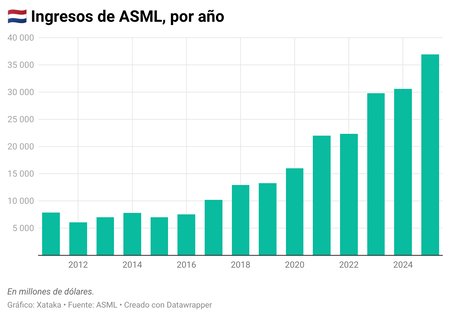

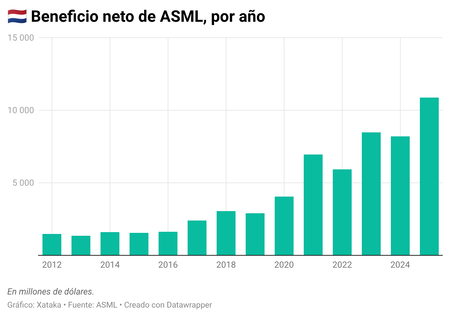

É difícil superestimar os resultados financeiros decorrentes de três décadas dessa estratégia.

- A ASML encerrou 2025 com € 32,7 bilhões/R$ 191 bilhões em vendas (ante € 6,3 bilhões/R$ 36,8 bilhões em 2015);

- Uma margem bruta de 52,8%;

- Lucro líquido de € 9,6 bilhões/R$ 56 bilhões;

- E uma carteira de pedidos de € 38,8 bilhões/R$ 226,6 bilhões.

Quase um quarto dessa receita — € 8,2 bilhões/R$ 47,9 bilhões — provém do negócio de manutenção e atualização da base instalada: uma vez que uma fábrica possui dezenas de máquinas EUV e centenas de unidades DUV avançadas, ela fica vinculada à ASML indefinidamente para suporte, atualizações em campo e software.

Esse segmento representa a segunda barreira do "fosso competitivo" da empresa, transformando cada venda inicial em uma fonte de receita recorrente. A ASML projeta alcançar uma receita entre € 44 bilhões e € 60 bilhões (entre R$ 257 bilhões e R$ 350,5 bilhões) até 2030, com margens brutas de 56% a 60%. Esses números condizem com uma empresa que já não disputa participação de mercado, mas sim dita o ritmo de avanço de toda a indústria.

Inevitavelmente, esse poder carrega uma dimensão geopolítica que não pode mais ser dissociada da comercial. Os Países Baixos, a Alemanha e a Comissão Europeia sustentaram, ao longo de três décadas, as pesquisas que tornaram possível a tecnologia EUV; em 2024, o governo holandês lançou a "Operação Beethoven" — um plano de € 2,5 bilhões/R$ 14,6 bilhões abrangendo infraestrutura, habitação e rede elétrica — com o objetivo explícito de manter a ASML enraizada na região.

Foi uma admissão clara de que a Europa protege a ASML não por benevolência, mas por reconhecê-la como um de seus poucos ativos tecnológicos verdadeiramente insubstituíveis — e perdê-la simplesmente não é uma opção.

Os Estados Unidos desempenharam um papel mais ambivalente: atuaram como facilitadores (vale lembrar que a Intel liderou o coinvestimento de 2012) ao mesmo tempo em que tornaram a ASML uma peça central na guerra tecnológica com a China.

Desde que o governo holandês deixou de renovar a licença de exportação de um sistema EUV para a China em 2019, devido à pressão dos EUA, houve uma escalada de controles: a norma de 2022 do Bureau of Industry and Security, restrições holandesas adicionais em 2023, revogações parciais em 2024 e uma nova expansão em setembro daquele ano...

O Japão também aderiu, endurecendo os controles sobre 23 categorias de equipamentos em 2023, o que afetou indiretamente a Nikon e a Canon. Paralelamente, a China representou 36% das vendas da ASML em 2024; é, simultaneamente, o principal alvo de todas essas restrições e o único país a estabelecer a criação de sua própria "ASML" como uma meta declarada de política industrial.

O próprio CEO da ASML reconheceu que fabricantes chineses conseguem extrair alto desempenho de equipamentos DUV utilizando técnicas de multi-patterning (múltiplas exposições) para alcançar até mesmo o nó de 3 nanômetros, embora com taxas de rendimento cada vez mais baixas e viabilidade econômica limitada.

A verdadeira ameaça a médio prazo não é a China replicar a tecnologia EUV da noite para o dia, mas sim um processo mais lento de desgaste: investimento estatal contínuo, soluções de engenharia alternativas utilizando equipamentos DUV e pressão política constante para corroer o monopólio a partir da base.

Há também três áreas de incerteza remanescentes:

- A tecnologia High-NA — a próxima geração de máquinas EUV, com abertura numérica aumentada de 0,33 para 0,55 — funciona tecnicamente, mas custa cerca de US$ 400 milhões por unidade; não há garantia de que o custo por camada convencerá os clientes no ritmo exigido pela ASML;

- O deslocamento de valor para outras etapas do processo de fabricação (empacotamento avançado, integração 3D, etc.) — uma área em que a ASML já começou a atuar com seu primeiro produto para empacotamento, o XT:260, talvez reconhecendo que o scanner de front-end não será para sempre o único fator determinante do futuro dos chips;

- Considere os caminhos alternativos defendidos por rivais superados: a Canon sustenta que sua litografia por nanoimpressão (nanoimprint) pode produzir padrões de 15 nanômetros ou menores a uma fração do custo e do consumo de energia, enquanto a Nikon explora a litografia digital para empacotamento. Nenhuma delas ameaça atualmente o domínio da EUV em chips lógicos de ponta, mas ambas apontam para uma possibilidade real: a de que "todo o valor" talvez não permaneça concentrado para sempre naquela máquina de US$ 400 milhões.

Essa é, em última análise, a lição da história

A indústria global de chips — e, por extensão, os setores de IA, computação em nuvem, defesa e telecomunicações — apoia-se hoje em uma empresa europeia, uma parceira alemã de óptica, uma rede de 5.100 fornecedores e um regime de licenciamento de exportação definido pelos Estados Unidos e pelos Países Baixos.

O capitalismo global é extraordinariamente eficiente na eliminação de redundâncias: cada fusão, cada caso de terceirização e cada cadeia de suprimentos otimizada remove um concorrente e uma alternativa. A ASML é o resultado mais brilhante desse processo e, simultaneamente, o seu alerta mais claro: chega um momento em que a eficiência deixa de ser apenas uma vantagem e passa a se tornar uma vulnerabilidade.

O mundo inteiro fabrica seus chips mais avançados apostando — sem ter decidido isso de forma plenamente consciente — que uma única empresa jamais falhará.

Imagem de capa | Xataka

Ver 0 Comentários