PH Mota

RedatorJornalista há 15 anos, teve uma infância analógica cada vez mais conquistada pelos charmes das novas tecnologias. Do videocassete ao streaming, do Windows 3.1 aos celulares cada vez menores.

Nos últimos meses, a OpenAI assinou acordos no valor de mais de US$ 1,4 trilhão em infraestrutura — data centers — que serão construídos nos próximos 8 a 10 anos. O problema é que, para isso, terão que enfrentar obrigações de crédito gigantescas que exigirão bilhões de dólares em 2026, e não está nada claro como conseguirão arcar com esses pagamentos.

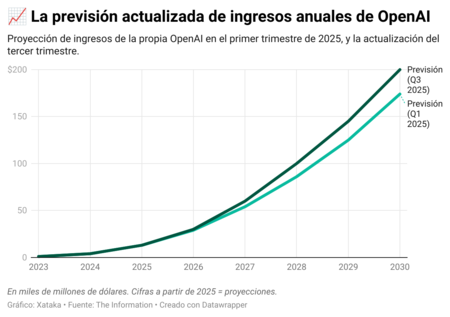

Sua atual estrutura de receita certamente não suporta tal dívida. Sam Altman indicou no X que esperam fechar o ano com mais de US$ 20 bilhões em receita anualizada, mas, ainda assim, continuarão com números (muito) negativos, embora também prometam que até 2030 entrarão na casa das "centenas de bilhões de dólares". As contas não fecham, o que torna praticamente impossível cumprir todos os compromissos de crédito sem recorrer a formas extraordinárias de financiamento, refinanciamento ou...

Resgate

No início do mês, falou-se que tanto a NVIDIA quanto a OpenAI descartaram a possibilidade de um resgate financeiro em caso de desastre. O próprio Sam Altman esclareceu pouco depois que "não temos e não queremos garantias do governo [...] e os contribuintes não devem resgatar empresas que tomam decisões comerciais ruins".

Apesar disso, Altman deixou claro que existe um debate sobre uma estratégia para lidar com esses créditos:

"A única área em que discutimos garantias de empréstimo é no âmbito do apoio à construção de fábricas de semicondutores nos Estados Unidos [...] É claro que isso é diferente de governos garantindo a construção de data centers para fins privados.

Como explica o analista Ed Zitron em sua newsletter, a OpenAI precisa de US$ 400 bilhões nos próximos 12 meses para cumprir essas obrigações de crédito. Não só isso: para ele, os planos da OpenAI de construir chips com a Broadcom e preencher um data center de 1 GW ou criar data centers semelhantes com chips AMD Instinct ou com o Vera Rubin da NVIDIA significarão gastar mais de US$ 100 bilhões: "Não há tempo suficiente para construir esses data centers. E se houvesse tempo suficiente, não haveria dinheiro suficiente. E mesmo que houvesse dinheiro suficiente, não haveria transformadores (elétricos), aço de grau elétrico ou mão de obra especializada suficientes para fornecer eletricidade a esses data centers." É um gigantesco castelo de cartas.

Possíveis estratégias

A OpenAI depende cada vez mais de emissões de dívida e investidores estratégicos, mas também dos acordos de financiamento circular firmados com diversas empresas. O SoftBank, que já investiu na OpenAI, poderia ampliar sua aposta, especialmente agora que acaba de vender toda a sua participação na NVIDIA. Embora tenha obtido quase US$ 6 bilhões com a venda, o valor ainda é insuficiente, mesmo investindo na OpenAI.

Outra solução é desacelerar. A ambição excessiva da OpenAI torna tudo o que envolve seus acordos e propostas absolutamente gigantesco, o que também afeta suas obrigações de crédito. Adotar uma estratégia um pouco menos arriscada e propor prazos um pouco mais viáveis poderia reduzir o estresse financeiro a que a empresa está sujeita, mas também levantaria dúvidas sobre as promessas de crescimento que Altman e sua equipe vêm fazendo há anos.

IPO? Outra opção para a OpenAI é abrir seu capital agora que conseguiu concluir a reestruturação e se transformou em uma organização com fins lucrativos sob a égide da Fundação OpenAI. Nos últimos dias, tem-se falado sobre como essa opção permitiria à empresa atingir uma avaliação de um trilhão de dólares, mas os analistas duvidam que algo assim aconteça em curto prazo... se é que acontecerá.

E a bolha continua a crescer

Analistas como Scott Galloway explicaram recentemente que as avaliações de empresas como NVIDIA, Oracle ou AMD são condicionadas a esses acordos de "aperto de mãos" com outras empresas, como a OpenAI. Para ele, esses acordos não têm substância: é muito barulho por nada. Se o mercado acabar perdendo a confiança, as consequências podem ser terríveis e a hipotética bolha pode estourar.

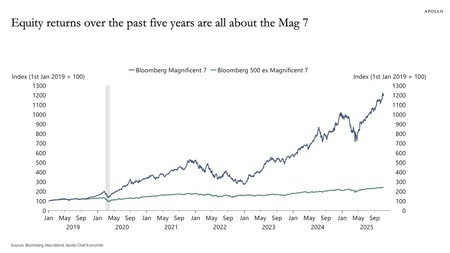

Fonte: Apollo Academy

Fonte: Apollo Academy

A concentração do mercado de ações não ajuda. Torsten Sloj, economista-chefe da Apollo Global Management, vem falando há algum tempo sobre a perigosa concentração do índice S&P 500 em 2025. Há alguns dias, ele publicou um gráfico mostrando o retorno de diversos ativos nos últimos cinco anos, e a conclusão é clara: enquanto os "Sete Magníficos" cresceram excepcionalmente, os demais mal cresceram.

Imagem | Steve Juvetson